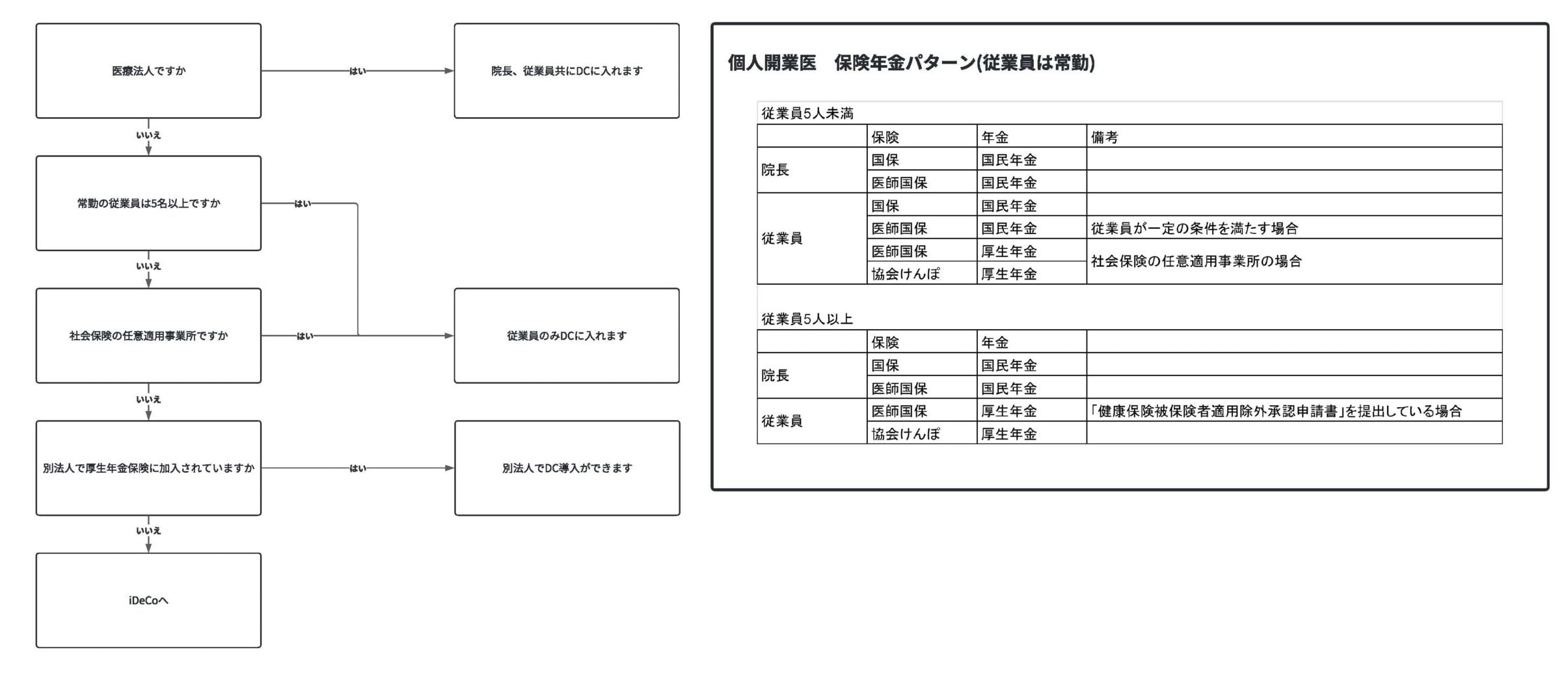

クリニック向け福利厚生

ベースアップ評価料対策

ベースアップ評価料対策

企業型選択型確定拠出年金制度

確定拠出年金とは

POINT

POINT

日本で最も優れた優遇税制です。

経営者、医療法人、従業員それぞれにメリットがあります。

確定拠出年金>NISA>その他

メリット

デメリット

①拠出金(≒掛金)も、運用益も非課税

②保険料・税金(所得税&住民税)が低くなる

①「年金」なので定年(≒60歳)まで引き出せない

②税引前年収が下がる

※それぞれの②は表裏一体

確定拠出年金には「個人型」と「企業型」があります

個人型…iDeCo

企業型…今回のご提案はこちら

従来は大企業しか加入できませんでしたが、クリニックでも加入できるサービスができました

企業型…今回のご提案はこちら

従来は大企業しか加入できませんでしたが、クリニックでも加入できるサービスができました

企業型確定拠出年⾦(企業型DC)と個⼈型確定拠出年⾦(iDeCo)の⽐較

企業型DC

iDeco

口座管理料

企業型DC

法⼈負担のため、従業員は管理料を払う必要が無い

iDeco

個⼈負担のため毎⽉⾃⾝で払う

※年間数千円

税優遇

企業型DC

給料から天引きという形で拠出。

拠出⾦は報酬給与とならず、課税されない。

→従業員使⽤により、法⼈持ちの社会保険料を下げることが可能

社会保険料(個⼈&法⼈)、所得税、住⺠税

が下げられる。

iDeco

報酬や給与から税⾦や社会保険料が差し引か

れて、⼿元に残ったお⾦から拠出。

そして、年末調整で掛⾦全額が控除対象となり、

所得税と住⺠税がお得になる。

所得税、住⺠税が下げられる。

拠出額

企業型DC

⽉額3000〜55,000円の間で選択可能

※1000円刻み

iDeco

⾃営業者やその家族 →⽉額5,000〜68,000円

会社員→⽉額5,000〜23,000円

(企業年⾦に加⼊している場合は⽉額5,000〜12,000円)*

公務員→⽉額5,000〜12,000円

専業主婦(夫)→⽉額5,000~23,000円

拠出年数

企業型DC

・70歳まで拠出可能

iDeco

・(現時点では)65歳まで拠出可能

⾦融教育

企業型DC

導⼊⽀援会社が⾦融教育コンテンツを提供

iDeco

⾃⾝で勉強し、投資先を選択

企業型確定拠出年⾦(企業型DC)へ向いている⽅

・法⼈を持っている⽅

・従業員への福利厚⽣として使いたい⽅

・従業員の退職⾦作成として使いたい⽅

・⾃分だけでなく、従業員の⾦融リテラシーを向上させたい⽅

個⼈、法⼈双⽅の税優遇、従業員への福利厚⽣がメリット

個⼈型確定拠出年⾦(iDeCo)へ向いている⽅

・個⼈事業主の⽅(掛け⾦が個⼈事業主の場合、企業型より多いため)

個⼈事業主の⽅で将来のために勢優遇を受けながら、年⾦をつくりたい ⽅へおすすめ

留意点

・双⽅とも60歳までは引き出し不可

・受け取り⽅法(⼀括or年⾦⽅式)は双⽅とも選択可能